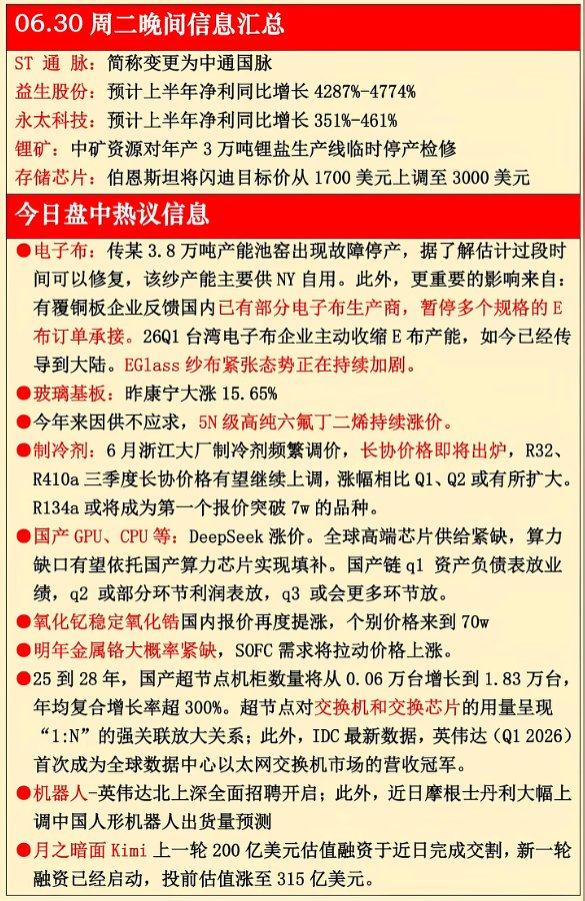

费城半导体指数涨至2% 半导体、存储芯片、光通信概念股拉升

费城半导体指数涨幅扩大至2%。半导体设备股延续涨势,泛林集团、科磊涨超3%,应用材料涨超2%,盘中均创历史新高;阿斯麦涨近3%,股价接近历史高位。

英伟达股价上涨1.71%,台积电股价上涨1.01%,博通股价上涨0.77%,美光科技股价上涨1.2%,超威半导体股价上涨4.26%。

存储芯片股分化,闪迪涨超5%,伯恩斯坦将闪迪目标价从1700美元上调至3000美元,这是目前所有机构给出的最高目标价,上涨空间约50%。希捷科技涨超1%,西部数据微跌;光通信股普涨,Astera Labs涨超5%,康宁、安费诺涨近3%,股价均创历史新高;Credo Technology涨超5%,迈威尔科技涨超2%。

转发(0)

点赞(0)

收藏

![[嘻嘻]](/static/emoji/嘻嘻.png "[嘻嘻]")

![[微笑]](/static/emoji/微笑.png "[微笑]")